介護と仕事を両立するための基礎知識

「育児・介護休業法」の内容とは

子育てや介護と仕事が両立しやすい就業環境の整備等をさらに進めるため「育児・介護休業法」が改正され、平成29年1月1日から施行されています。

介護のために93日間の介護休業が取得できますが、この改正でパートや派遣、契約社員などの有期契約労働者も対象に(条件あり。介護休業制度の項目を参照)。また介護休業を分割して取得したり、介護休暇を半日単位で取得することができるようになりました。対象家族は配偶者、父母、子、配偶者の父母、祖父母、兄弟姉妹、孫が該当します。

介護のために93日間の介護休業が取得できますが、この改正でパートや派遣、契約社員などの有期契約労働者も対象に(条件あり。介護休業制度の項目を参照)。また介護休業を分割して取得したり、介護休暇を半日単位で取得することができるようになりました。対象家族は配偶者、父母、子、配偶者の父母、祖父母、兄弟姉妹、孫が該当します。

具体的な制度の内容と職場の規則とを照らし合わせて、どうすれば両立できるか、考えてみましょう。

仕事と介護の両立をサポートしてくれる制度

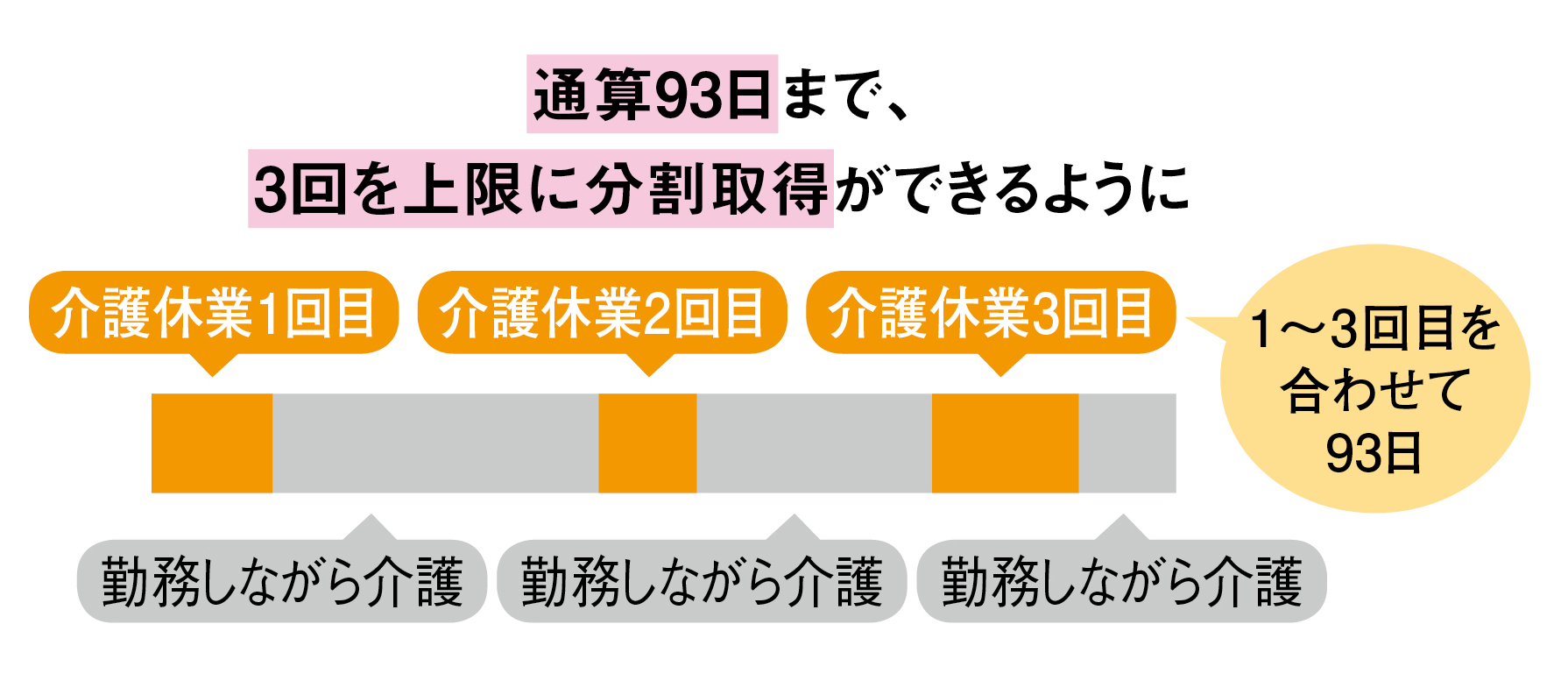

介護休業制度

要介護状態の対象家族を介護するために、対象1人につき通算93日の介護休業が取得でき、3回を上限に分割取得が可能です。例えば介護スタート時の準備や手続き、介護施設への入居時など、介護の状況に合わせて、休みを分けて取ることができます。

パートや派遣、契約社員などの有期契約労働者の方は、

パートや派遣、契約社員などの有期契約労働者の方は、

申出の時点で

①同一の事業主に引き続き1年以上雇用されていること

②介護休業開始予定日から93日が経過する日を起点に6カ月を経過する日までに労働契約(更新する場合は、更新後の契約)の期間が満了することが明らかでないこと

が条件です。

介護休暇

要介護状態の対象家族の介護その他の世話を行っている人は、年5日(2人以上の場合は年10日)、1日または半日単位で介護休暇の取得が可能です。半日単位で介護休暇を取得ができることで、午前中は「ケアマネジャーとの話し合い」や「通院」に時間をあて、午後は働くなど、時間を有効に使えるようになりました。

残業の免除

要介護状態の対象家族の介護をしながら働く人は、介護の必要がなくなるまで、残業などの所定外労働の免除を請求することができます。

時間外労働の制限

要介護状態の対象家族の介護をしながら働く人は、法定労働時間を超え1カ月24時間、1年150時間を超える時間外労働の制限を請求できます。

深夜業の制限

要介護状態の対象家族の介護をしながら働く人は、午後10時から午前5時までの労働の制限を請求できます。

介護のための所定労働時間短縮等の措置

要介護状態の対象家族の介護をしながら働く人は、事業主が行う「選択的措置義務※」を介護休業とは別に、利用開始から3年間で、少なくとも2回以上の利用(申出)することができます。

※「選択的措置義務」… 事業主が次のいずれかを選択して制度を設けることが義務付けられている。

①短時間勤務制度、②フレックスタイム制度、③始業時刻・終業時刻の繰上げ・繰下げ、④介護費用の助成措置、その他これに準じる制度

不利益取扱いの禁止

介護休業等の申出・取得したことを理由に、事業主が解雇やその他不利益な取扱いを行うことは禁止されています。

介護休業等に関するハラスメントの防止措置

事業主は、介護休業等の申出・取得した人が、それを理由に上司や同僚から嫌がらせなど、就業環境を害する行為を受けないよう、防止措置を講じることを義務付けられています。

介護休業中の経済支援について知っておこう

介護休業中の生活は経済的な不安もあることでしょう。介護休業を取得するとさまざまな経済的支援制度があるので、支給対象などを調べ、家計のシミュレーションを行っておくとよいでしょう。

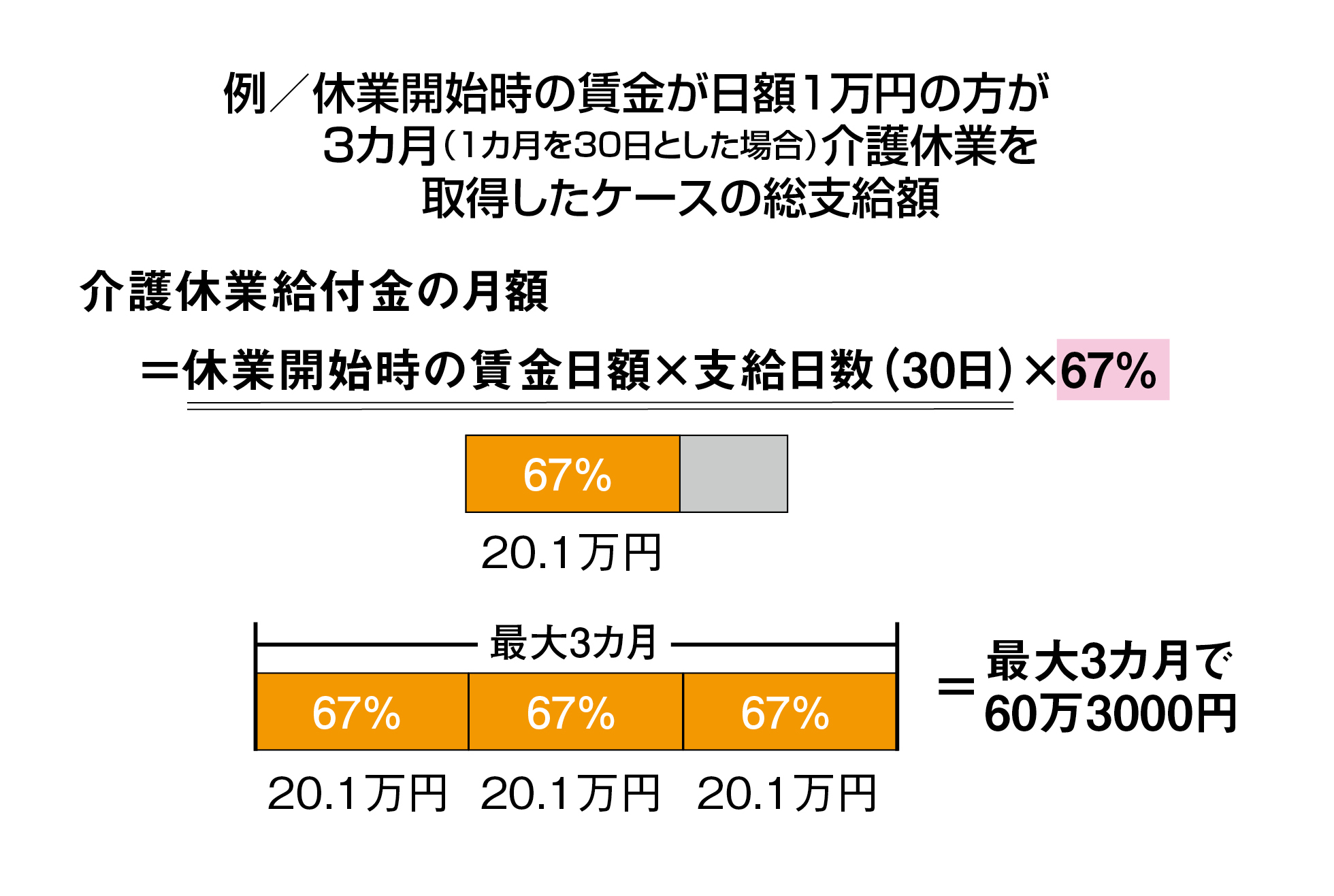

介護休業給付の支給(雇用保険)

介護休業給付の対象は、次のことを満たす人です。

・ 雇用保険の被保険者の方

・ 要介護状態にある対象家族を介護するために介護休業をする方

・ 介護休業を開始する前2年間に、賃金支払い基礎日数が11日以上ある完全月が12カ月以上ある方 (原則、日給者は各月の出勤日数、月給者は各月の暦日数)

・ 介護休業期間中の1カ月ごとに休業開始前の1カ月あたりの賃金の8割以上の賃金が支払われていないこと

・ 就業日数が1カ月ごとに10日以下であること (さらに休業終了日を含む月は、休業日1日以上)

※ 有期契約労働者の場合は、休業開始時に同じ所で1年以上雇用が継続し、休業開始日予定日から起算し93日経過後も雇用される見込みがあることが必要

支払い対象期間と金額

支給対象となる家族1人につき、93日を限度に3回までに限り支給されます。

介護休業中は、勤務先から給与が支給されない場合は、雇用保険料の負担がありません。

※ 介護休業給付は非課税なので、この給付から所得税・復興特別所得税は差し引かれません。

※住民税は前年の収入により税額が決まるので、介護休業期間中でも支払う必要があります。ただし、次年度の住民税の決定時の収入には含まれません。